2024年多项新规发布后企业上市条件解读

2024年06月28日

字数:2031

浏览量:

深化资本市场改革的专题学习

4月22日下午,国务院以“进一步深化资本市场改革,促进资本市场平稳健康发展”为主题,进行第七次专题学习。国务院总理李强指出,资本市场是现代金融体系的重要组成部分,要以落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》为契机,扎实做好资本市场改革发展工作。重点是:

1.加快完善资本市场基础制度体系,健全发行、交易、退市等关键制度,促进投融资良性循环和上市退市动态平衡。着力提升上市公司质量,严把发行上市准入关,促进上市公司增强回报投资者意识,提升投资价值。完善和加强资本市场监管,加大对违法违规行为的惩治力度。切实强化中小投资者权益保护,营造公开公平公正的市场环境。

2.促进资本市场平稳健康发展,是经济发展和治理能力的重要体现。各有关方面要加强学习、勤于思考、深入研究,不断提升工作能力和专业素养,同时加强协同联动,综合考量经济因素和非经济因素,更好统筹经济政策和非经济政策,形成促进资本市场高质量发展的合力。

4月30日IPO系列新规

首先,我们来了解第224号令,即《上市公司股东减持股份管理暂行办法》,共三十一条,目的是落实前期相关文件关于全面完善减持规则体系,严格规范大股东尤其是控股股东、实际控制人减持,坚决防范各类绕道减持等要求。以下几点为核心要义:

1.严格规范大股东减持。明确控股股东、实际控制人在破发、破净、分红不达标等情形下不得通过集中竞价交易或者大宗交易减持股份;增加大股东通过大宗交易减持前的预披露义务;要求大股东的一致行动人与大股东共同遵守减持限制。

2.有效防范绕道减持。要求协议转让的受让方锁定六个月;明确因离婚、解散、分立等分割股票后各方持续共同遵守减持限制;明确司法强制执行、质押融资融券违约处置等根据减持方式的不同分别适用相关减持要求;禁止大股东融券卖出或者参与以本公司股票为标的物的衍生品交易;禁止限售股转融通出借、限售股股东融券卖出等。

3.细化违规责任条款。明确对违规减持可以采取责令购回并向上市公司上缴价差的措施,列举应予处罚的具体情形。此外,还强化了上市公司及董事会秘书的义务。

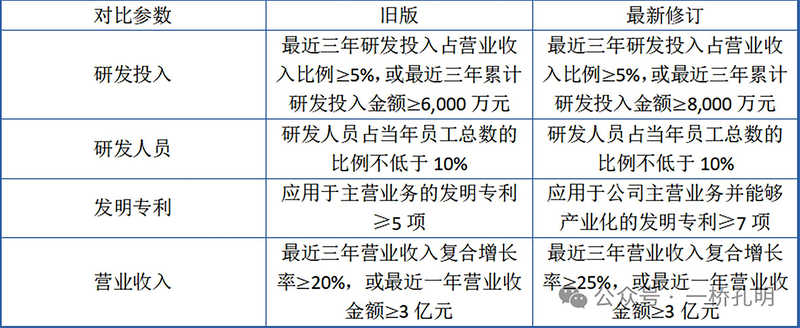

接下来,是证监会对《科创属性评价指引(试行)》的第四次修正,修正后的《指引》适度提高了对科创板定位,推荐拥有关键核心技术,科技创新能力突出,科研成果转化运用能力突出,行业地位突出或者市场认可度高,具有较强成长性的“硬科技”企业申报科创板。

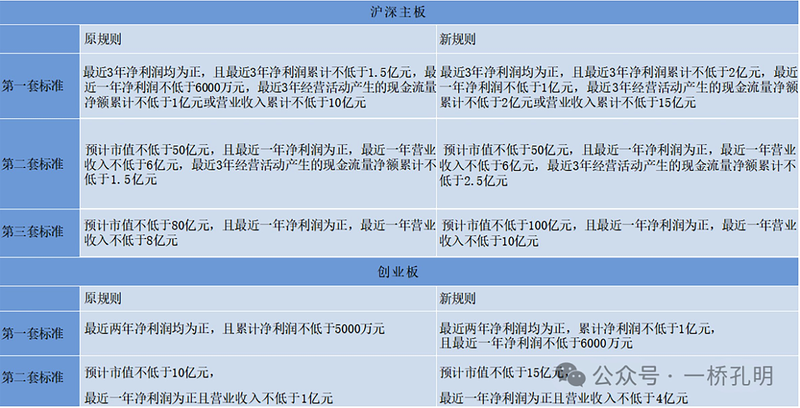

除了以上科创版新规以外,沪深主板和创业板上市规则也做了不小的调整,让我们来看看具体有哪些:(见图表2)

最后,是上交所发布的《发行上市审核规则适用指引第3号——现场督导》和《股票发行上市审核规则》等9项业务规则,重点聚焦以下管。加强对违规中介机构和执业人员的自律惩戒,督促其更好履行核查把关责任,明确了从重处理情形,强调保荐人、证券服务机构及其相关人员拒绝、阻碍、逃避本所现场督导,谎报、隐匿、销毁相关证据资料的,本所可以给予一定期限内不接受其提交或者签字的发行上市申请文件、信息披露文件的纪律处分。

值得注意的是,本次《股票发行上市审核规则》修订引入现金分红不达标实施“其他风险警示”(ST)措施,目的在于以更强的约束督促公

拟上市企业的研发投入、发明专利数量及营业收入复合增长率要求,旨在引导科创企业更加重视科研投入和科研成果产业化,促进申报企业质量进一步提升。让我们来直观地感受新版《指引》具体的变化:(见图表1)

根据证监会发布的新版《指引》,上交所同步修订了《科创板企业发行上市申报及推荐暂行规定》:

1.完善科创板科创属性评价标准,强化衡量科研投入、科研成果和成长性的关键指标。

2.聚焦促进科技创新需要,压实保荐机构推荐责任。要求保荐机构应当顺应国家战略和产业政策导向,立足促进新质生产力发展,贯彻高质量发展理念,准确把握科创板3个方面:

1.明确“一督到底”原则。为强化严监管警示震慑,明确发行人撤回申请或保荐人撤销保荐不影响督导工作的实施,也不影响本所依规对督导发现的问题进行处理。

2.拓宽现场督导覆盖面。增加“随机抽取”的现场督导方式,根据以上市公司质量为导向的保荐机构执业质量评价结果,随机抽取已受理项目,对保荐人启动现场督导。明确上市审核委员会会议审议后至股票或者存托凭证上市交易前,发生对发行人是否符合发行条件、上市条件或者信息披露要求产生重大影响的事项的,本所可以按照需要启动现场督导。

3.强化现场督导中的自律监司回报投资者。与“退市风险警示”(*ST)不同,上市公司不会仅因为分红不达标而被退市。

分红不达标实施ST情形,针对的是最近一年盈利且母公司报表年末未分配利润为正值的公司,对过去三年的分红情况进行总体评估,当三年累计的分红比例和分红金额均不满足要求时(即最近一个会计年度净利润为正值且母公司报表年末未分配利润为正值的公司,最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%,且最近三个会计年度累计现金分红金额低于5000万元),公司将会被实施ST。回购注销金额纳入前述现金分红金额。