保险促进浙江省低空经济发展的路径研究

陶雪红

摘要:低空经济作为国家战略性新兴产业,正成为推动区域高质量发展的重要引擎。浙江省凭借数字经济优势、制造业基础和政策先行先试条件,已成为全国低空经济发展的前沿阵地。然而,低空飞行活动固有的高风险性对产业规模化构成显著制约。保险作为现代风险管理的核心工具,在保障运行安全、增强市场信心、优化资源配置方面具有不可替代的作用。本文系统梳理浙江省低空经济的发展态势、应用场景与风险特征,深入剖析当前保险支持体系在产品供给、数据协同、制度配套和生态构建等方面的短板,并基于“场景—制度—技术—生态”四维框架,提出以产品创新、制度协同、数据赋能和生态共建为核心的保险促进路径。研究建议通过设立专项基金、完善地方立法、建设风险大数据平台、培育共保体等举措,构建具有浙江特色的低空经济保险支持体系,为全国提供可复制、可推广的经验。

关键词:金融服务;低空经济;商业保险

一、引言

低空经济是以3000米以下空域为载体,融合通用航空、无人机系统、城市空中交通(UAM)、低空旅游、应急救援、农业植保等多元业态的新型经济形态。2021年《国家综合立体交通网规划纲要》首次将低空经济纳入国家交通战略;2023年中央经济工作会议明确提出打造生物制造、商业航天、低空经济等若干战略性新兴产业;2024年《无人驾驶航空器飞行管理暂行条例》正式施行,标志着低空经济进入法治化、规范化发展阶段。浙江省作为长三角南翼经济中心、全国数字经济示范区和共同富裕先行区,高度重视低空经济发展。2023年浙江省政府印发《关于加快低空经济高质量发展的实施意见》,提出到2027年建成全国低空经济创新发展示范区,形成千亿级产业集群。杭州、宁波、温州、湖州等地相继出台地方行动方案,布局低空基础设施、应用场景和产业生态。然而,低空经济在快速发展的同时,也暴露出显著的风险隐患。据中国民航局统计,2023年全国发生无人机相关安全事故超400起,其中近三成涉及第三方人身或财产损害。浙江省虽未发生重大事故,但小型坠机、信号干扰、违规飞行事件频发,市场主体普遍反映想飞不敢飞、想投不敢投。究其原因,现有风险保障体系严重滞后于产业发展需求,保险缺位成为制约低空经济规模化、商业化落地的关键瓶颈。在此背景下,系统研究保险如何有效嵌入低空经济生态,不仅具有理论价值,更具备紧迫的现实意义。

二、文献综述

贝克(UlrichBeck)提出的风险社会理论指出,现代社会的技术进步伴随新型系统性风险。低空经济作为技术驱动型产业,其运行涉及航空器适航、空域冲突、数据安全、第三方责任等多重风险。保险通过风险转移、损失补偿与风险减量管理,可有效缓解不确定性对市场行为的抑制作用Arrow(1963)。从制度经济学看,保险是一种降低交易成本的制度安排。North(1990)强调,有效的制度能减少不确定性并促进合作。在低空经济中,标准化的保险机制可增强各方信任,降低监管成本,加速商业落地。近年来,国内学者开始关注低空经济与保险的融合。李明(2022)指出无人机保险存在保额不足、条款模糊等问题;王磊(2023)建议建立保险+科技+监管三位一体的风险治理体系。但现有研究多聚焦全国层面,缺乏对区域典型省份如浙江的针对性分析。

三、浙江省低空经济发展现状与

保险需求分析

(一)浙江省低空经济发展现状

浙江作为国内低空经济布局较早的省份,在产业培育、集群构建、场景创新与基础设施建设等关键领域均积累了显著成果。在无人机产业发展层面,浙江在大中型无人机领域确立了全国领先地位,通过引入航天彩虹、北航长鹰两大军用无人机生产基地,已成为仅次于四川的全国第二大军用无人机生产省份。集群打造方面,全省已形成多层次产业集聚载体,不仅拥有杭州钱塘新区航空航天产业平台、台州空天产业平台两大航空航天领域“万亩千亿”新产业平台,还培育了德清、建德、新昌万丰等特色产业小镇,成功集聚浙江万丰奥威汽轮股份有限公司、中航通用飞机有限责任公司、杭州迅蚁网络科技有限公司、航天彩虹无人机股份有限公司等行业龙头企业,构建起完整的产业生态体系。应用场景探索领域,浙江同样走在全国前列,早在2019年,迅蚁科技便斩获中国民航局颁发的编号“0001”首张城市场景无人机物流运行牌照,截至目前该企业已在全国23个城市开通常态化运营航线,累计飞行里程突破80万公里;杭州成功入选全国首批13家民用无人驾驶航空试验基地(试验区),横店打造的航空+影视+旅游融合模式,更入选全国交旅融合十佳案例,为低空经济场景创新提供了典型示范。基础设施建设方面,全省已投用通用机场25座,布局无人机起降点312个,每万人5G基站拥有量达34.2个,该项指标位居全国各省(区)首位,为低空经济高质量发展筑牢了硬件支撑。

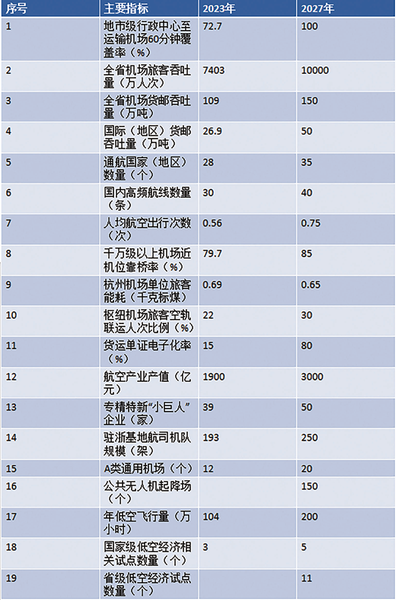

表1民航强省建设与低空经济发展高地的关键指标。

表1

1.产业规模与空间布局

截至2024年底,浙江省低空经济呈现一核多点、全域协同的发展格局。全省低空经济相关企业超1200家,其中无人机整机制造企业85家(如大华、海康威视旗下子公司),运营服务企业超600家,配套零部件及软件企业超500家。基础设施方面,已建成A类通用机场5个(建德、安吉、横店、德清、嵊州),B类起降点23个,规划新增低空飞行服务站15个。杭州湾新区、宁波前湾新区、湖州莫干山分别获批国家级和省级低空经济示范区。

2.典型应用场景与风险画像

(1)物流配送。顺丰、京东、菜鸟在杭州、宁波、舟山等地开展海岛、山区无人机物流试点。舟山普陀山—朱家尖航线实现医疗物资30分钟送达。该场景风险集中于:货物丢失或损毁(尤其药品、生鲜);坠机导致地面人员伤亡(人口密集区风险高);电池续航不足引发迫降。保险需求:高频次、小额、快速理赔的任务险+第三者责任险。

(2)城市空中交通(UAM)。广州亿航智能技术有限公司在杭州钱江新城开展eV⁃TOL(电动垂直起降飞行器)载人试飞,规划2026年开通首条城市空中通勤线路。该场景风险极高:乘客人身安全(单次载客2-4人);空中碰撞(与其他飞行器或建筑物);自动驾驶系统失效。保险需求:高额人身意外险、机身一切险、网络安全责任险,且需强制投保。

(3)应急与公共安全。浙江省应急管理厅联合大疆在丽水、台州部署无人机+应急体系,用于森林防火、洪涝巡查、地震搜救。

2023年台风“杜苏芮”期间,无人机累计飞行超5000小时,协助转移群众1.2万人。风险包括:设备在极端天气下损毁;数据链中断导致任务失败;执法过程中侵犯隐私引发法律纠纷。保险需求:设备损失险、任务中断险、公众责任险,宜由政府统一采购政策性保险。

(4)农业植保与巡检。全省农业无人机保有量超4万台,年作业面积达2200万亩次,覆盖水稻、茶叶、柑橘等主要作物。电力、油气、光伏企业广泛使用无人机进行线路巡检。该场景特点是高频、分散、低成本:飞行器撞树、坠田;农药喷洒偏差引发农户索赔;电池起火引发火灾。保险需求:年缴型综合险,保费控制在设备价值5%以内,支持线上自助投保。

四、当前保险支持体系存在的问题

(一)产品供给结构性失衡。一是传统产品不适配。目前市场上主流的航空保险(如机身险、第三者责任险)主要面向有人驾驶通用航空器,保额高(百万级)、保费贵(年缴数万元)、条款复杂,完全不适用于单价数千至数万元的消费级或工业级无人机。二是新兴风险覆盖空白。网络安全风险、电池安全风险、自动驾驶责任等领域发展不足。三是普惠性不足。小微企业、个体飞手因保费高、手续繁而放弃投保。以植保飞防队设备为例,一台植保机2万元,一年保费要1500元。

(二)数据孤岛制约精准定价。一是飞行数据获取难。虽然浙江省已建立“浙里飞”平台,但数据仅限监管部门使用,未向保险公司开放。保险公司无法获取真实飞行高度、速度、气象条件、设备状态等关键变量,导致精算模型依赖假设,定价失真。二是历史赔付数据匮乏。由于投保率低,保险公司缺乏足够样本构建风险模型。财险公司连浙江一年有多少架次无人机飞行都不清楚,更别说事故率了。三是缺乏统一风险评估标准。不同保险公司对同一机型、同一场景的风险评级差异巨大,导致市场混乱。

(三)法律与监管体系滞后。一是责任认定机制缺失。《无人驾驶航空器飞行管理暂行条例》虽明确谁操控谁负责,但在全自动飞行、远程操控、AI(人工智能)决策等场景下,责任主体难以界定。司法实践中尚无权威判例可循。二是强制保险制度缺位。除部分地方政府试点外,浙江省尚未出台低空飞行强制保险规定。对比机动车交强险,低空领域缺乏底线保障。三是跨部门协调不足。民航、公安、交通、应急管理、金融监管等部门职责交叉,但缺乏统一协调机制。

(四)市场生态尚未形成。一是保险公司参与意愿低。因风险不可控、利润薄,多数保险公司将低空保险视为高风险业务,仅少数头部公司(如人保、平安)开展小范围试点。二是再保险支持薄弱。国内再保险公司对低空风险缺乏承保经验,不愿承接分保,限制了直保公司承保能力。三是中介与技术服务缺位。缺乏专业的低空保险经纪、风险评估机构和技术服务商,难以形成保险+风控+服务闭环。

五、保险促进低空经济发展的路径构建

(一)产品创新路径:构建场景化+模块化+智能化产品体系

首先,分场景定制产品。物流场景:推出单次任务险,保费按公里数或包裹价值计算,支持API(应用程序编程接口)对接物流平台自动投保;载人UAM(城市空中交通):开发乘客意外伤害险+运营责任险组合包,保额不低于500万元/人;农业场景:设计年度综合险,涵盖机身损失、第三者责任、作业误差赔偿,保费与作业面积挂钩。其次,模块化组合设计。建立基础险+附加险架构。基础险覆盖机身损失与第三者责任,附加险可选网络攻击、电池起火、任务中断等,用户按需勾选。再次,引入UBI(Usage-BasedIn⁃surance)(基于驾驶行为来制定保费的新型车险模式)模式。基于飞行数据动态定价:安全飞行记录良好者享受保费折扣,高风险行为(如超视距、夜间飞行)自动加费。可与大疆、极飞等设备商合作,嵌入飞行控制系统。

(二)制度协同路径:打造法规—监管—财政三位一体支持体系

一是推动地方立法先行。建议浙江省人大出台《浙江省低空经济促进条例》,明确:特定场景(如载人、物流、应急)实行强制保险;建立低空事故责任认定专家委员会;授权地方金融监管局牵头制定保险指引。二是建立跨部门协调机制。成立浙江省低空经济保险工作专班,由省发改委、地方金融监管局、民航浙江监管局、银保监局、公安厅等组成,定期会商政策、数据共享、风险处置。三是实施财政激励政策。对首年投保企业给予50%保费补贴;对开发创新型低空保险产品的保险公司给予税收优惠;设立10亿元低空经济风险补偿基金,对重大赔付事件给予再保险支持。

(三)数据赋能路径:建设低空风险大数据平台

打通数据壁垒,在保障数据安全前提下,推动“浙里飞”平台向合规保险公司开放脱敏飞行数据。构建风险图谱,利用GIS(地理信息系统)、AI(人工智能)算法绘制浙江省低空风险热力图,识别高风险区域,指导保险定价与飞行规划。发展保险+科技服务,保险公司联合科技公司提供:飞行前风险评估报告;飞行中异常行为实时预警;事故后快速定损。

(四)生态共建路径:培育多元化市场主体

组建低空保险共保体,由大型国有保险牵头,联合中国人寿保险股份有限公司、中国太平洋保险(集团)股份有限公司、中国平安保险(集团)股份有限公司、申能(集团)有限公司等在浙机构,成立浙江省低空经济保险共保体,分散巨灾风险,统一产品标准。推动制造商+保险融合。鼓励大疆、亿航等企业在销售设备时捆绑保险服务(如购机送首年保险),提升投保率。建设创新试验田,在杭州城西科创大走廊、宁波东方理工大学周边设立低空保险沙盒监管区,允许保险公司测试新型产品与服务模式,容错试错。

六、结论

低空经济是浙江打造新质生产力的重要突破口,保险是其实现安全、可持续发展的压舱石。本文研究表明,当前浙江省低空保险体系存在产品错配、数据割裂、制度滞后、生态薄弱等多重挑战。未来应以场景需求为导向,以制度创新为保障,以数据融合为支撑,以生态协同为路径,系统构建覆盖全链条、全场景、全周期的保险支持体系。通过政府引导、市场主导、科技赋能,浙江有望率先走出一条保险护航低空经济的高质量发展之路,为全国提供浙江方案。

参考文献:1、浙江省人民政府。关于加快低空经济高质量发展的实施意见[Z].2023.([Z])

2、李明,张伟。低空经济风险特征与保险产品创新[J].保险研究,2024(5):33-42.

(作者单位:申能财产保险股份有限公司)